Koszt chwilówki, koszt pożyczki ratalnej – Pożyczki Online

Opublikowano: 15 października 2018

Ile kosztuje darmowa chwilówka a ile pożyczka ratalna udzielane w pożyczkowych instytucjach pozabankowych? Darmowa oznacza, że nic nie kosztuje ale nic nie jest w tej branży takie proste.

Pożyczki na raty mają różne ceny, niektóre są nawet podobne do kredytów bankowych a inne przypominają klasyczną lichwę po którą sięga się tylko w desperacji. To jest przegląd cen szybkich pożyczek dostępnych online.

Przykład 3 darmowych chwilówek RRSO 0%

Trzy najbardziej popularne darmowe chwilówki to Vivus, Netcredit oraz LendOn. Każda z nich jest podobna a różnią się w szczegółach. Sprawdźmy tylko parametry dla nowego klienta objętego bez kosztową promocją.

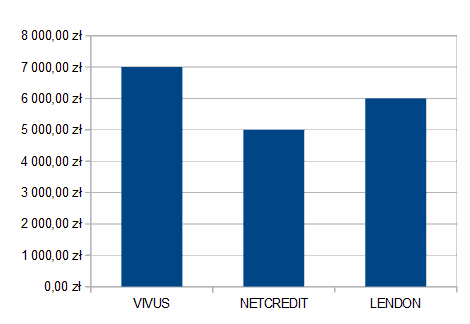

Każda z tych pożyczek to maksymalnie 3000 PLN, różnica pojawi się kiedy zechcemy wziąć kolejną pożyczkę i tu maksymalne kwoty kształtują się następująco:

VIVUS: 7000 PLN

NETCREDIT: 5000 PLN

LENDON: 6000 PLN

Darmowych chwilówek jest więcej niż trzy i rozsądnie jest nie brać kolejnej chwilówki w tej samej firmie ale korzystać z innych instytucji, które również oferują taką samą promocję. Jest ich zawsze ponad 20 różnych toteż jest z czego wybierać.

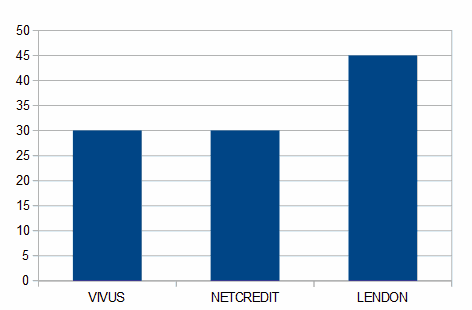

Terminy spłaty są najistotniejsze jeśli inne parametry są identyczne lub niemalże identyczne. Dla trzech najlepszych kształtuje się to następująco:

VIVUS: 30 dni

NETCREDIT: 30 dni

LENDON: 45 dni

Od razu widać, że na najdłuższy czas pożyczy LendOn bo na aż półtora miesiąca czyli dokładnie 45 dni. Vivus tak samo jak Netcredit to typowy dla chwilówek okres 30 dni czyli jednego miesiąca.

Dla spóźnialskich

Kiedy przychodzi termin spłaty okazuje się, że niektórzy nie do końca opanowali sztukę wywiązywania się z zobowiązań kredytowych. Dokładnie na tej zasadzie zarabiają instytucje pożyczkowe udzielające darmowych chwilówek.

Jeśli klient spóźni się chociaż 1 minutę ze spłatą to promocja zostaje anulowania a cena pożyczki ustalana jest według standardowej tabeli opłat i prowizji. Przyjęło się posługiwać wartością RRSO czyli Rzeczywistą Roczną Stopą Oprocentowania. Ta dla każdej firmy jest inna a różnice są bardzo znaczące.

Aby terminowo spłacić pożyczkę i nadal być objętym promocją nie można się spóźnić. Liczy się data księgowania spłaty na rachunku bankowym pożyczkodawcy.

Dla przykładu wykonując przelew ostatniego dnia o godzinie 23:59 może okazać się, że nawet przelewy między tymi samymi bankami zostaną zaksięgowane już po północy czyli np. o godzinie 00:01 dnia następnego. Nie ma znaczenia kiedy wykonywaliśmy przelew, liczy się kiedy on faktycznie dotarł. Ważne jest też, że przelewy pomiędzy różnymi bankami księgowane są według sesji po pierwsze wychodzących a po drugie przychodzących. Wykonując przelew z banku A o godzinie 12:00 może okazać się, że wyjdzie on dopiero o godzinie 14:00 a do banku docelowego B dotrze po godzinie 16:00 lub nawet następnego dnia. Każdy bank na swojej stronie internetowej ma podane terminy sesji wychodzących i przychodzących, łatwo to sprawdzić i warto znać tą zasadę.

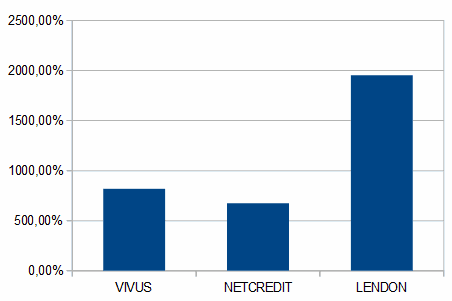

Jeśli nie uda się spłacić w terminie to zostanie naliczona typowa cena i tak dla:

VIVUS: 819.1%

NETCREDIT: 674.24%

LENDON: 1953%

Spóźnialscy najmniej zapłacą w Netcredit. Trzeba zaznaczyć, że podane wartości oprocentowania rzeczywistego dotyczą 1 roku a pożyczki udzielane są na 30 lub 45 dni co oznacza, że pożyczając 1000 PLN przy RRSO 1953% wcale nie przyjdzie nam oddawać 19,530 zł ale znacznie mniej bo dotyczyć to będzie skali tylko 1 miesiąca. Opłaty za opóźnienie w spłacie określa ustawa i nie będą przekraczać 10% w skali roku. RRSO nie dzieli się też przez 12 miesięcy bo to nie takie proste. W sieci funkcjonuje wiele kalkulatorów chwilówek, łatwo je odnaleźć i wykorzystać do policzenia ile faktycznie przyjdzie zapłacić za pożyczkę na 30 lub 45 dni z danym RRSO jeśli będziemy spóźnialscy.

Przykład 3 pożyczek ratalnych

Trzy najbardziej popularne pożyczki przez internet na raty to Wonga, Zaplo oraz Monedo Now. Wonga i Zaplo działają pod własnymi firmami, Monedo Now jest marką firmy Kreditech, wcześniej funkcjonowało pod nazwą Kredito24.

Słowo wstępu do pozabankowych pożyczek ratalnych

Są drogie ale są łatwe do otrzymania. Dostępne kwoty są wysokie ale nie każdy może liczyć na maksymalny ich poziom przy własnej umowie. Terminy na spłatę są bardzo długie ale tak samo jak kwota i termin mogą być zaproponowane inne niż klient pierwotnie wnioskował.

Wszystkie firmy przedstawiają się jako bardzo szybkie pożyczki, często używany jest slogan „bez wychodzenia z domu” lub „bez odchodzenia od komputera” (chyba, że na pocztę zabierzemy laptopa – przyp. autora).

Faktycznie tylko Wonga może zadziałać od razu po akceptacji Twojego wniosku. Zaplo i Monedo wymagają podpisanie przez Ciebie własnoręcznie umowy. Umowę do podpisu otrzymuje się pocztą elektroniczną email, należy ją wydrukować i wysłać pocztą lub kurierem na adres firmy. Wonga korzysta z instytucji pełnomocnika – przez internet dajemy pełnomocnictwo przedstawicielowi Wonga do podpisania naszej umowy za nas i w ten sposób wszystko odbywa się niemalże automatycznie. To bardzo dziwne, że wszystkie firmy nie wprowadziły takiej metody po pierwsze z uwagi na dobro klienta, któremu zależy na czasie skoro wybiera pozabankową firmę a po drugie dla własnego interesu bo dają klientowi dodatkowy czas na rozmyślenie się czy chociażby znalezienie innej, tańszej firmy.

Maksymalne RRSO w Wonga, Zaplo i Monedo Now

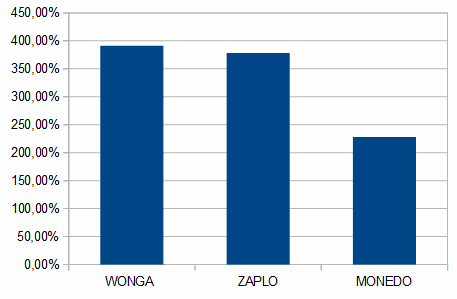

Podane wartości pochodzą z przykładów reprezentatywnych podawanych przez firmy na swoich stronach internetowych:

WONGA: 391.10%

ZAPLO: 378.40%

MONEDO: 228.17%

Pomimo tego, że Wonga pokazuje najwyższe maksymalne RRSO to po wyliczeniu ile faktycznie przyjdzie klientowi płacić miesięcznej raty Wonga wypada najtaniej – o czym mowa będzie poniżej.

Ocena kosztów w Wonga, Zaplo i Monedo Now

Na początku trzeba zaznaczyć, że Wonga oferuje nieporównywalnie największą pożyczkę z nieporównywalnie najdłuższym okresem czasu. Wiemy już też, że przelew na konto otrzymamy najszybciej właśnie u nich. Czy Zaplo i Monedo Now mogą zatem być tańsze skoro wymagają praktycznie więcej formalności i więcej czasu trzeba na przelew – o tym przekonamy się na przykładach:

Przykład #1: 4000 PLN / 6 MSC.

WONGA:696,67 zł

ZAPLO:956 zł

MONEDO: > 833 zł (wynik dla 7 msc., ustawienie 6 niemożliwe)

Przykład #2: 5000 PLN / 12 MSC.

WONGA:457,92 zł

ZAPLO:691 zł

MONEDO: 668 zł

Przykład #3: 5000 PLN / 24 MSC.

WONGA:251,47 zł

ZAPLO:416 zł

MONEDO: 408 zł

Przykład #4: 10,000 PLN / 6 MSC.

WONGA:1741,67 zł

ZAPLO: 2521 zł

MONEDO: brak opcji

Przykład #5: 10,000 PLN / 12 MSC.

WONGA:915,84 zł

ZAPLO:1361 zł

MONEDO: brak opcji

Przykład #6: 10,000 PLN / 25 MSC.

WONGA:486,40 zł

ZAPLO:797 zł

MONEDO: 800 zł

MONEDO często nie pozwala na ustawienie konkretnej wartości raty aby sprawdzić ile rat przez ile miesięcy ma następować spłata. Niemniej jednak jest na ogół tańsze od ZAPLO. ZAPLO i MONEDO mają bardzo zbliżone wysokości rat niemniej jednak to WONGA wyróżnia się najbardziej pozytywnie. Wysokości miesięcznych rat w WONGA przy tych samych parametrach potrafią być często ponad dwukrotnie niższe.

Szybkie pożyczki jako alternatywa do kredytów gotówkowych

Należy podkreślić, że dla przeciętnego konsumenta wybór pomiędzy kredytem bankowym a pożyczką pozabankową powinien być prosty i powinien wybrać bank – przynajmniej jeśli chodzi o pożyczki powyżej 2 miesięcy na większe kwoty od 3,000 PLN wzwyż.

Mniejsze kwoty i krótsze terminy do 3,000 PLN i do 45 – 60 dni zdominowały darmowe chwilówki, mają swoje wady i pewne pułapki ale zapoznając się z ich zasadami nie ma się czego obawiać i tylko cieszyć nieoprocentowanym kredytem konsumenckim.

Bank zawsze będzie o wiele tańszy od instytucji pozabankowych i na ogół trzeba spełnić dokładnie te same warunki aby otrzymać standardowy kredyt gotówkowy ponieważ firmy pożyczkowe:

- sprawdzają rejestr Biura Informacji Kredytowej (w skrócie BIK)

- sprawdzają rejestr Krajowego Rejestru Długów (w skrócie KRD)

- sprawdzają rejestr BIG Infomonitor

- sprawdzają ERIF

- sprawdzają Credit Check (czego banki nie robią)

- nawet sprawdzają bazy Związku Banków Polskich (w skrócie ZBP)

Bez zaświadczeń kredyty gotówkowe tak samo jak pożyczki pozabankowe występują bardzo często i są to zawsze kredyty online, do których dostęp ma każdy posiadacz konta w większości dużych banków. Warunkiem jest posiadanie wpływów na własny rachunek świadczących o otrzymywanych dochodach.

To, że pożyczka pozabankowa jest udzielana bez zaświadczeń o dochodach na sam dowód osobisty nie znaczy, że można być bezrobotnym aby ją otrzymać – wprost przeciwnie. Zawsze polega to na oświadczeniu, często trzeba podać dane pracodawcy. Nie ma możliwości prawnej, ustawa z dnia 12 maja 2011 r. o kredycie konsumenckim (Dz.U. 2011 nr 126 poz. 715) to wyklucza, aby osoba bez dochodów, bezrobotna, zadłużona otrzymała jakikolwiek kredyt konsumencki ponieważ nie ma zdolności kredytowej.

Ustawa nie mówi wprost, że należy mieć stały dochód ale wynika to praktycznie bezpośrednio z art. 9 pkt. 1 rozdział 2 ustawy – zezwala się udzielać kredytów konsumenckich tylko i wyłącznie i wyłącznie osobom ze zdolnością kredytową czyli zdolnością do spłaty. Zaświadczenia o dochodach wprawdzie nie muszą być już weryfikowane ponieważ w tym samym art. 9 pkt. 2 widnieje zapis mówiący, że to konsument dostarcza informacje o swojej zdolności do spłaty lub te informacje są pozyskiwane z odpowiednich baz danych lub zbiorów własnych kredytodawcy.

Opracowanie powstało na podstawie danych z kart katalogowych rankingu pożyczek znajdującego się na stronie pozyczki-online.com , którą prowadzi i redaguje doradca kredytowy Marcin Lewandowski – marcinlewandowski@pozyczki-online.com. Wszystkie dane zostały sprawdzone i zweryfikowane również na stronach poszczególnych instytucji pożyczkowych. Każda z podanych firm znajduje się w rejestrze legalnie działających instytucji pożyczkowych prowadzonym przez Komisję Nadzoru Finansowego. Każda wymieniona firma ma ustawowo minimalny kapitał zakładowy w wysokości co najmniej 200,000 PLN.

Tagi: Chwilówki, finanse, pożyczka, pożyczkiUdostępnij ten post:

Powiązane treści

Pożyczka ratalna – na czym polega?...

Jak skutecznie uwolnić się od długów? Praktyc...

Zmniejszanie kosztów transakcji międzynarodow...

Dodaj komentarz