Kontrola skarbowa – jak się przygotować?

Opublikowano: 4 sierpnia 2017

Jakie uprawnienia ma kontroler? Czy jego wizyta może być niezapowiedziana? Kiedy jest czas na poprawienie błędów? O odpowiedź na najbardziej nurtujące przedsiębiorców pytania, poprosiliśmy Wojciecha Kosarzeckiego, dyrektora Biura Podatków w Impel Business Solutions

Czy kontrola skarbowa może być niezapowiedziana?

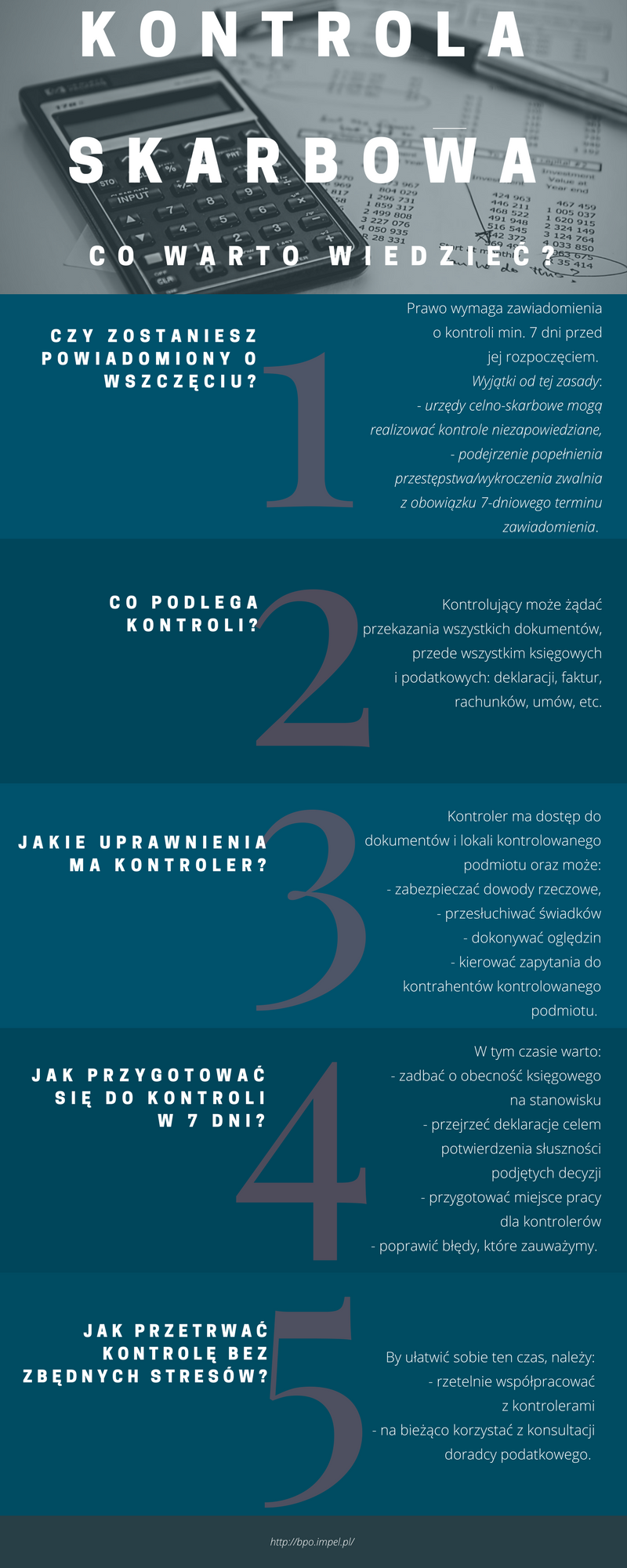

Przepisy stanowią, że kontrola podatkowa prowadzona przez urząd skarbowy, powinna odbywać się za zawiadomieniem, nie krótszym niż 7 dni. Od tej zasady są jednak wyjątki. Po pierwsze, kontrola prowadzona przez urzędy celno-skarbowe odbywa się bez zawiadomienia. Po drugie, urzędy skarbowe mogą nie stosować 7-dniowego terminu np. w przypadku, gdy kontrola wiąże się z podejrzeniem popełnienia przestępstwa lub wykroczenia.

Czy 7 dni wystarczy, by przygotować się do kontroli?

7-dniowy termin to przede wszystkim czas na zabezpieczenie spraw organizacyjnych, takich jak np. dostępność księgowego lub zapewnienie kontrolującym miejsca pracy. Oczywiście można i powinno się także w tym terminie przejrzeć deklaracje, upewnić się co do podjętych wcześniej decyzji dotyczących kosztów, przychodów itp. 7 dni pobieżnego przeglądania dokumentów nie zastąpi jednak rzetelnego i prawidłowego prowadzenia spraw księgowych i podatkowych na bieżąco w ciągu roku.

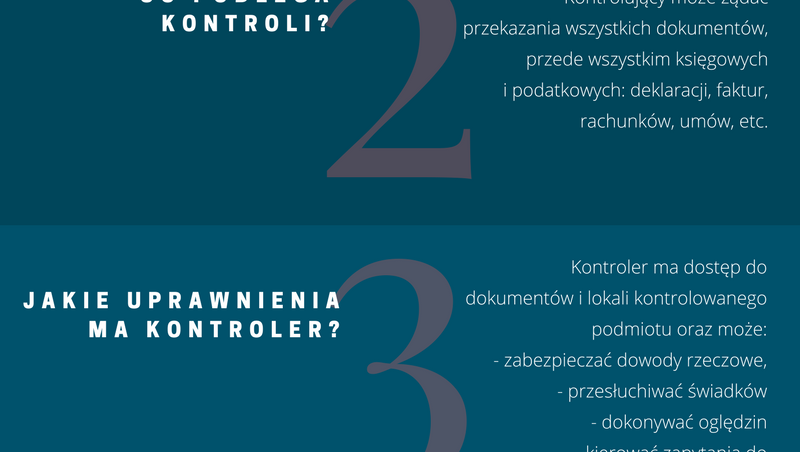

Jakie dokumenty podlegają kontroli?

W polskim prawie obowiązuje otwarty katalog dowodów, czyli kontrolujący może żądać przekazania wszystkich dokumentów, które mogą przyczynić się do wyjaśnienia sprawy. W pierwszej kolejności przedmiotem kontroli są oczywiście dokumenty księgowe i podatkowe, czyli deklaracje, faktury, rachunki, umowy etc., ale można spodziewać się, że kontrolerzy poproszą o dodatkowe informacje i wyjaśnienia.

Jakie jeszcze uprawnienia ma kontroler?

Uprawnienia kontrolujących urzędników są szerokie. Mogą żądać dostępu nie tylko do dokumentów, ale także do lokali kontrolowanego podmiotu, zbierać i zabezpieczać dowody rzeczowe. To nie koniec. Kontrolerzy mogą także przesłuchiwać świadków, dokonywać oględzin i zwracać się do różnych podmiotów, np. kontrahentów kontrolowanego przedsiębiorcy, o wyjaśnienia. Właściwe zabezpieczenie procedury i dopilnowanie, aby kontrolujący działali z przepisami, to zadanie dla doradcy podatkowego.

Poprawienie błędów w dokumentacji. Czy jest możliwe podczas kontroli?

Tak, jeśli podatnik zauważył, że popełnił błędy, np. wykrył nieprawidłowość w deklaracji podatkowej, to po zawiadomieniu go przez urząd skarbowy o kontroli, a przed jej rozpoczęciem, ma prawo do korekty deklaracji. Prawo takie przysługuje również po zakończeniu kontroli, czyli po otrzymaniu protokołu kontroli, oczywiście o ile kontrolowany zgadza się z ustaleniami kontroli.

Rozmawiał Tomasz Rekowski

Udostępnij ten post:

Powiązane treści

Ujawnienie nieujawnionych przychodów –...

Zapomniałeś złożyć PIT – co ci grozi? Jak uni...

Dodaj komentarz